Por Arnoldo Pucci *

Es fundamental describir cómo se encuentra compuesto el salario de las y los docentes universitarios, previo a fundamentar las razones de nuestra oposición a la reversión del Impuesto a las Ganancias o, como quieren desde el gobierno nacional y algunos gobernadores, más interesados en la plata que en el bienestar de su pueblo, disfrazar como un impuesto a los ingresos. Eso, como decíamos en mi barrio, es ser HIPÓCRITAS.

¿Por qué decimos que son HIPÓCRITAS? Porque lo mismo que van a recibir por este impuesto es lo que pierden con la reducción del Impuesto a los Bienes Personales. Esto es sacarles plata a las y los laburantes para darles a los más ricos, y muchos de esos gobernadores, diputados y senadores no hace mucho tiempo hacían campaña diciendo que defendían a las y los trabajadores.

El salario de las y los docentes de las UUNN está compuesto por los siguientes Items:

1. Salario Básico.

2. Adicional por antigüedad: que puede llegar en la máxima antigüedad al 120 % con más de 24 años de ejercicio de la docencia.

3. Adicional por postgrado: 5 % especialidad, 8 % maestría y 18 % doctorado.

De volver a imponer este impuesto, en el caso de la docencia universitaria estaríamos discriminando y perjudicando a aquellos docentes que están más capacitados y han dedicado toda una vida al desarrollo para tener esta universidad pública que le dio a la Argentina cinco premios nobeles y promoveríamos el desmantelamiento de nuestro sistema universitario y científico – tecnológico por la emigración de todos estos profesionales altamente calificados.

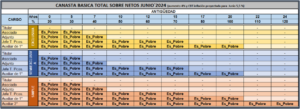

Los salarios básicos netos cobrados por todas las categorías y dedicaciones están por debajo de la línea de pobreza. ES DECIR, SON POBRES.

No obstante esto, en el punto anterior se ve en la figura que más del 60 % de las categorías y cargos incluso algunos con 20 años de antigüedad son pobres.

Lo fundamental es reconocer que EL SALARIO NO ES GANANCIA. Para entender en qué se sostiene nuestra afirmación, es necesario dar algunas precisiones conceptuales:

– Ganancia o Riqueza: Es la retribución que obtiene el capital. Vale decir, el valor que obtienen los dueños de empresas surgido del exceso de ingresos sobre gastos, de una transacción, operación o actividad económica.

– El Impuesto a las Ganancias: Es un impuesto creado por la Ley N° 20.628, y es un tributo nacional y anual que grava la obtención de una renta.

– Renta: Es sinónimo de ganancia obtenida.

– Salario o Sueldo: Ambos conceptos son sinónimos de remuneración.

– Remuneración: Es la principal obligación que tiene el empleador hacia su dependiente o asalariado como contraprestación de las tareas desempeñadas o a cambio de su fuerza de trabajo.

Si bien la remuneración reviste carácter oneroso, es el fruto del esfuerzo del trabajador a favor de otra persona (empleador). Este esfuerzo es vital para la subsistencia del trabajador en su vida cotidiana y bajo ningún concepto de la sana lógica lo obtenido por poner su fuerza de trabajo es una ganancia.

Como primera medida, el Impuesto a las Ganancias va en contra de la Ley de Contrato de Trabajo Nº 20.744, lo que refiere al artículo 103 que proyecta la definición de remuneración y el capítulo IV del título IV de la LCT, que contempla la tutela de la remuneración y la prohibición de efectuar retenciones sobre los salarios.

La legislación laboral ha prohibido efectuar retenciones sobre los salarios, con el fin evidente de que el mismo llegue íntegro a poder del trabajador. Esta prohibición, si bien no es absoluta, la propia Ley de Contrato de Trabajo fija excepciones dentro de las cuales no está contemplado el impuesto a las ganancias (art. 132 LCT).

La Constitución responde en su Art. 14 bis donde también menciona al salario, lo incorpora dentro del marco protectorio que le asigna al trabajo cuando establece que: “El trabajo en sus diversas formas gozará de la protección de las leyes”. En este artículo se menciona al salario de tres maneras diferentes.

En primer lugar, lo menciona como “retribución” cuando establece “retribución justa”; luego lo denomina como “salario”, cuando establece el carácter alimentario, con la instauración del “salario mínimo vital y móvil”; y por último lo menciona como “remuneración” al establecer el principio de “igual remuneración por igual tarea”.

Nótese que el constituyente jamás menciona ni asocia al “salario” con una “ganancia”; tan es así que en el mismo artículo establece “participación en las ganancias de las empresas” asociando el término “ganancias” a las utilidades de una empresa.

Estas son las razones por las cuales nos oponemos a que nuevamente se restablezca este impuesto claramente inconstitucional, que grava los salarios.

* Secretario General de ADOI. Integrante de la Mesa Directiva de CONADU.

Mas noticias

EL PELIGRO DE SEGUIR CONVIVIENDO CON UNA BOMBA DE TIEMPO

A SANGRE FRÍA

SAM ALTMAN SORPRENDE AL MUNDO, CON SU HERRAMIENTA FAVORITA PARA PENSAR